مقدمة

لو لديك أي استفسار بخصوص إدارة أموالك يمكنك التواصل معنا مباشرة. كما يمكنك التعرف أكثر على رؤيتنا عبر صفحة من نحن.

هل تشعر أن راتبك ينتهي قبل نهاية الشهر رغم محاولاتك للادخار؟ الحقيقة أن المشكلة ليست في قلة الدخل فقط، بل في طريقة إدارة المال.

الكثير يعتقد أن الادخار يحتاج إلى راتب كبير، لكن الواقع مختلف تمامًا. يمكنك البدء في الادخار حتى لو كان دخلك محدودًا، إذا اتبعت خطوات بسيطة وواضحة.

إذا كنت لا تعرف من أين تبدأ في تنظيم أموالك، يمكنك قراءة مقال: كيف تبني ميزانية شهرية ناجحة خطوة بخطوة

في هذا الدليل العملي، ستتعلم كيف تدخر المال حتى لو كان راتبك قليل، من خلال استراتيجيات سهلة التطبيق تساعدك على تحسين وضعك المالي خطوة بخطوة بدءًا من اليوم.

لماذا يفشل الكثيرون في الادخار؟

قبل أن تبدأ في الادخار، من المهم أن تفهم الأسباب التي تجعل الكثير من الناس يفشلون في الالتزام به. المشكلة ليست في قلة المال فقط، بل في بعض العادات المالية الخاطئة.

من أبرز هذه الأسباب:

عدم وجود خطة مالية واضحة

الصرف العشوائي بدون تتبع

الاعتماد على ما يتبقى من الراتب للادخار

التأثر بالعروض والشراء غير الضروري

الحل يبدأ من الوعي المالي.

افهم أين يذهب راتبك

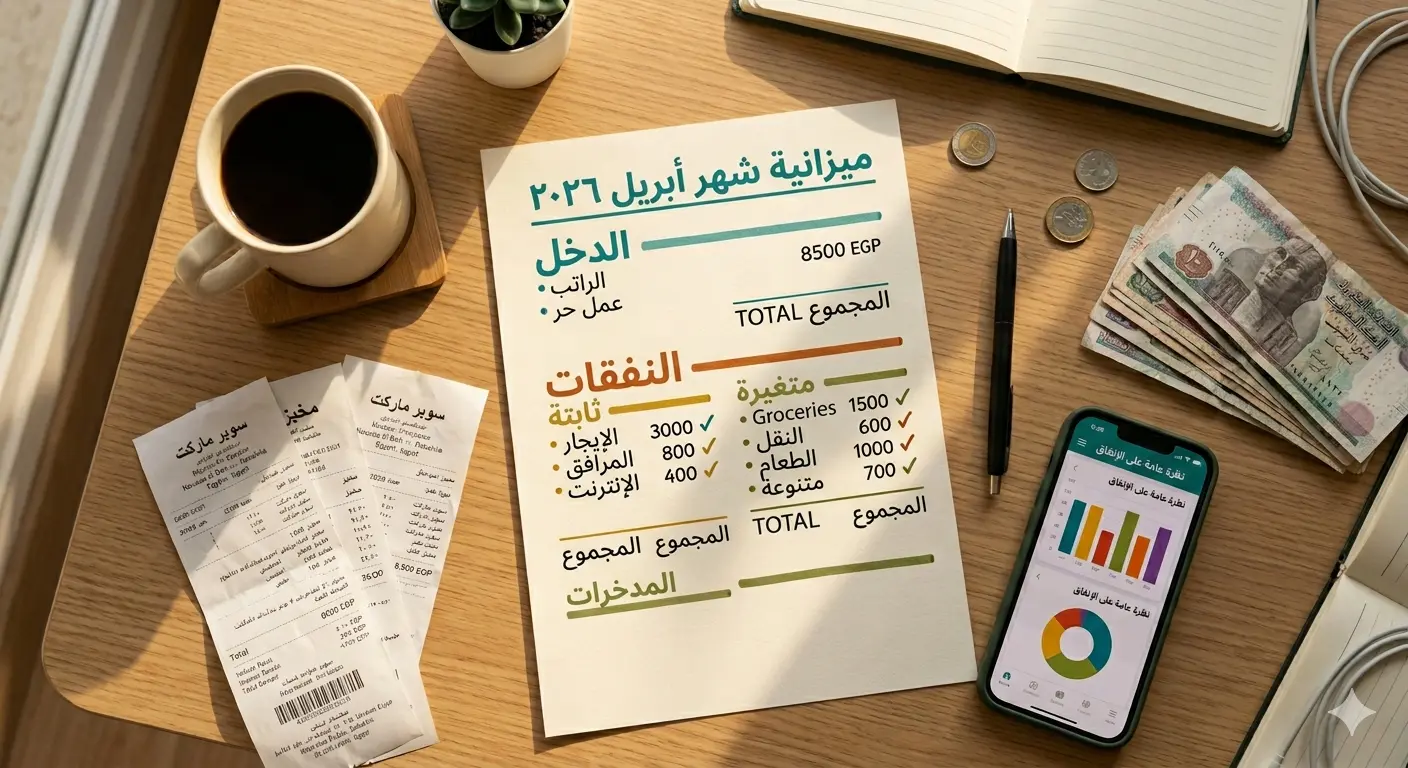

أول خطوة حقيقية نحو الادخار هي معرفة أين يذهب راتبك. لا يمكنك التحكم في أموالك إذا لم تكن تعرف كيف يتم إنفاقها.

قم بتسجيل مصاريفك لمدة شهر كامل، وستتفاجأ أين يذهب جزء كبير من دخلك.

ولمعرفة أفضل طريقة لتقسيم راتبك بشكل عملي، اقرأ: أفضل طريقة لتقسيم الراتب الشهري وإدارة المصاريف بذكاء

يمكنك تقسيم مصاريفك إلى:

الطعام

الفواتير

المواصلات

الترفيه

المشتريات اليومية

مثال جدول بسيط:

يوضح الجدول التالي مثالًا بسيطًا لتوزيع المصاريف الشهرية:

النوع | المبلغ |

|---|---|

الطعام | 1500 |

المواصلات | 500 |

الفواتير | 700 |

ترفيه | 600 |

ستتفاجأ أين يضيع المال!

ابدأ بمبلغ صغير (السر الحقيقي للاستثمار)

أكبر خطأ يقع فيه الكثيرون هو انتظار توفر مبلغ كبير للادخار. الحقيقة أن البداية الصغيرة هي السر الحقيقي للاستمرار.

ابدأ بنسبة بسيطة من دخلك:

10% من راتبك

أو حتى 5% إذا كان دخلك محدودًا

الأهم ليس قيمة المبلغ، بل الاستمرارية.

ويمكنك دعم ذلك ببناء عادات مالية بسيطة تساعدك على الالتزام، مثل ما شرحنا في: 7 عادات مالية بسيطة تقودك إلى الاستقرار المالي

مثال:

إذا ادخرت 200 جنيه شهريًا = 2400 جنيه سنويًا

اجعل الادخار أولوية (Pay Yourself First)

بدلاً من محاولة الادخار مما يتبقى من راتبك، اجعل الادخار هو أول شيء تقوم به عند استلام راتبك.

هذه الطريقة تُعرف باسم "ادفع لنفسك أولاً" (Pay Yourself First)، وهي من أقوى العادات المالية التي تساعدك على بناء استقرار مالي حقيقي

هذه الطريقة تُعرف باسم "الدفع لنفسك أولًا"، وهي من أهم قواعد النجاح المالي.

الطريقة:

استلم راتبك

ادخر جزءًا منه فورًا

استخدم الباقي في مصاريفك

هذه من أقوى قواعد النجاح المالي.

تقليل المصاريف بدون حرمان

تقليل المصاريف لا يعني أن تحرم نفسك من كل شيء، بل يعني أن تنفق بوعي وذكاء.

الهدف هو التخلص من المصاريف غير الضرورية، وليس تقليل جودة حياتك.

ماذا يغطي صندوق الطوارئ؟

طلب أكل يومي

شراء أشياء بدون حاجة

الاشتراكات غير المستخدمة

ماذا يغطي صندوق الطوارئ؟

اطبخ في المنزل بدلًا من الطلب اليومي

خطط لمشترياتك قبل النزول

اسأل نفسك: هل أحتاج هذا فعلاً؟

استخدم قاعدة 24 ساعة قبل أي شراء غير ضروري

قاعدة 50/30/20 (مهمة جداً)

واحدة من أشهر طرق إدارة المال هي قاعدة 50/30/20، والتي تساعدك على تقسيم دخلك بشكل بسيط وواضح.

تعتمد هذه القاعدة على توزيع دخلك كالتالي:

النوع | النسبة |

|---|---|

احتياجات | 50% |

رغبات | 30% |

ادخار | 20% |

إذا كنت تريد تطبيق هذه القاعدة بشكل عملي على راتبك، اقرأ هذا الدليل: أفضل طريقة لتقسيم الراتب الشهري خطوة بخطوة

بناء صندوق الطوارئ

صندوق الطوارئ هو خط الأمان المالي الذي يحميك من الأزمات المفاجئة مثل فقدان الوظيفة أو حدوث ظروف طارئة.

وجود هذا الصندوق يمنحك راحة نفسية ويمنعك من اللجوء إلى الديون.

ماذا يغطي صندوق الطوارئ؟

المرض

فقدان الوظيفة

الأعطال

ما هو الهدف من صندوق الطوارئ؟

من الأفضل أن يغطي صندوق الطوارئ مصاريفك لمدة:

من 3 إلى 6 شهور

مصادر دخل إضافية لتسريع الادخار وزيادة دخلك

إذا كان دخلك الحالي لا يكفي لتحقيق أهدافك المالية، فإن أفضل حل هو زيادة دخلك بجانب الادخار.

وجود مصدر دخل إضافي يمكن أن يسرّع بشكل كبير من وصولك للاستقرار المالي.

أفكار لمصادر دخل إضافية

العمل الحر (Freelancing) عبر الإنترنت

بيع منتجات أو خدمات بسيطة أونلاين

استغلال مهارة لديك (تصميم – كتابة – برمجة)

أخطاء يجب تجنبها

هناك بعض الأخطاء التي قد تعطل تقدمك المالي حتى لو كنت تحاول الادخار بجدية.

تجنب هذه الأخطاء قدر الإمكان:

الادخار مما يتبقى فقط

عدم وجود هدف مالي واضح

الاعتماد على الحماس فقط

عدم تتبع المصاريف بشكل منتظم

كيف تلتزم بالادخار كل شهر؟

الالتزام هو التحدي الحقيقي في الادخار، وليس مجرد البداية.

الكثير يبدأ بحماس، لكنه يتوقف بعد فترة قصيرة بسبب غياب نظام واضح.

لذلك، تحتاج إلى بناء نظام يساعدك على الالتزام على المدى الطويل.

حدد هدفًا واضحًا للادخار

اجعل الادخار تلقائيًا (تحويل شهري)

تابع تقدمك بشكل مستمر

عندما ترى تقدمك، ستشعر بالحافز للاستمرار.

نصائح عملية لتسريع الادخار

إذا كنت تبحث عن طرق فعالة لتسريع الادخار، فهذه النصائح العملية ستساعدك على تحقيق نتائج أسرع:

1. تقليل المصاريف الثابتة

حاول تقليل النفقات التي تدفعها بشكل شهري مثل:

الاشتراكات غير الضرورية

خدمات لا تستخدمها

فواتير يمكن تخفيضها

2. تحدي الادخار

حوّل الادخار إلى تحدي ممتع بدلاً من كونه عبئًا:

ادخر مبلغًا يوميًا بسيطًا

جرب عدم الشراء لفترة محددة

قلل المصاريف لمدة شهر

3. استخدام تطبيقات إدارة المال

يمكنك استخدام التطبيقات لمساعدتك في:

تتبع المصاريف

تحليل الإنفاق

وضع ميزانية شهرية

الفرق بين الادخار والاستثمار

كثير من الناس يخلط بين الادخار والاستثمار، لكن لكل منهما دور مختلف في بناء مستقبلك المالي.

الادخار يحافظ على أموالك، بينما الاستثمار يساعدك على تنميتها.

العنصر | الادخار | الاستثمار |

|---|---|---|

الهدف | حفظ المال | تنمية المال |

المخاطرة | منخفضة | متوسطة/عالية |

العائد | قليل | أعلى |

ابدأ بالادخار أولاً، ثم انتقل للاستثمار.

ويمكنك التعرف أكثر على أساسيات الاستثمار من هذا المصدر:

Investopedia

متى تبدأ الاستثمار؟

يمكنك البدء في الاستثمار عندما تكون مستعدًا ماليًا، وليس عندما يكون لديك مبلغ كبير فقط.

يفضل أن تبدأ الاستثمار عندما:

يكون لديك صندوق طوارئ يغطي 3 إلى 6 أشهر

تمتلك دخلًا ثابتًا ومستقرًا

تفهم أساسيات الاستثمار ولو بشكل بسيط

لا تحتاج إلى آلاف الجنيهات لتبدأ… يمكنك البدء بمبالغ صغيرة جدًا.

عادات مالية بسيطة تغير حياتك

هذه بعض العادات البسيطة التي يمكن أن تُحدث فرقًا كبيرًا في حياتك المالية:

سجل مصاريفك يوميًا

لا تشترِ بدون تخطيط

ادخر قبل أن تصرف

تجنب الديون غير الضرورية

ابتعد عن الشراء العاطفي

العادات الصغيرة اليومية تصنع نتائج كبيرة مع الوقت.

وشرحنا هذه العادات بالتفصيل في هذا المقال: 7 عادات مالية بسيطة تقودك إلى الاستقرار المالي

خطة ادخار لمدة 30 يوم

إذا كنت لا تعرف من أين تبدأ، فهذه خطة بسيطة لمدة 30 يومًا:

الأسبوع الأول:

تتبع جميع مصاريفك بدون تغيير

الأسبوع الثاني:

ابدأ في تقليل المصاريف غير الضرورية

الأسبوع الثالث:

ابدأ الادخار حتى لو بمبلغ بسيط

الأسبوع الرابع:

ثبت العادة واجعلها جزءًا من حياتك

خلال 30 يوم فقط… ستلاحظ فرق واضح جدًا.

هل يمكن الادخار مع دخل ضعيف جدًا؟

حتى لو كان دخلك محدود جدًا، يمكنك البدء:

ادخر 1% فقط كبداية

زد المبلغ تدريجيًا

ركز على الاستمرارية وليس الكمية

القاعدة الذهبية: الاستمرار أهم من المبل

أخطاء شائعة تمنعك من الادخار

هناك أخطاء بسيطة قد تعيق تقدمك دون أن تشعر:

الادخار بدون هدف واضح

التوقف عند أول ظرف طارئ

الاعتماد على الحماس فقط

عدم وجود خطة شهرية

الحل: حول الادخار إلى نظام ثابت وليس قرار مؤقت.

كيف تحدد هدف ادخاري واقعي؟

وجود هدف واضح يجعل الادخار أسهل بكثير.

أمثلة على أهداف:

شراء هاتف جديد

تكوين صندوق طوارئ

السفر

بدء مشروع صغير

مثال عملي:

إذا كنت تريد ادخار 6000 جنيه خلال سنة

تحتاج إلى ادخار 500 جنيه شهريًا

الهدف الواضح = التزام أقوى

طرق ذكية لتقليل المصاريف اليومية

يمكنك توفير مبالغ كبيرة من خلال تغييرات بسيطة:

إعداد القهوة في المنزل بدل شرائها يوميًا

استخدام المواصلات العامة

الشراء بالجملة

تجنب التسوق العشوائي

التوفير الصغير يوميًا = مبلغ كبير شهريًا

قاعدة "انتظر 24 ساعة" قبل الشراء

قبل شراء أي شيء غير ضروري:

انتظر 24 ساعة

اسأل نفسك: هل أحتاجه فعلًا؟

إذا استمر احتياجك → اشتري

إذا اختفى → وفرت مالك

هذه الطريقة تقلل الشراء العاطفي بشكل كبير.

كيف تحافظ على حماسك للاستمرار؟

الحماس قد يختفي… لكن العادات تبقى.

للحفاظ على الاستمرارية:

تابع تقدمك شهريًا

كافئ نفسك عند تحقيق هدف

شارك أهدافك مع شخص تثق به

تذكر دائمًا سبب الادخار

💡 الالتزام أهم من الحماس.

هل الادخار وحده يكفي؟

الادخار هو البداية… وليس النهاية.

لتحقيق استقرار مالي حقيقي:

ادخر

استثمر

طور دخلك

المال ينمو بالاستثمار وليس الادخار فقط.

أدوات تساعدك على الادخار بسهولة

في الوقت الحالي، هناك أدوات تساعدك على إدارة أموالك بسهولة:

تطبيقات تتبع المصاريف

تطبيقات إدارة الميزانية

تنبيهات الإنفاق

نصيحة:

استخدم تطبيق واحد فقط والتزم به، حتى لا تتشتت.

تحويل الادخار إلى عادة هو السر الحقيقي للنجاح المالي.

خطوات بسيطة:

ادخر نفس اليوم كل شهر

اربط الادخار بعادة (مثل يوم استلام الراتب)

لا تفكر كثيرًا… فقط نفذ

مع الوقت، سيصبح الادخار شيئًا تلقائيًا.

لماذا يجب أن تبدأ اليوم وليس غدًا؟

كل يوم تؤجل فيه الادخار… تخسر فرصة.

حتى لو بدأت بمبلغ صغير:

ستبني عادة قوية

ستتعلم إدارة المال

ستقترب من أهدافك

البداية أهم من الكمال.

وإذا كنت تريد خطة متكاملة لإدارة أموالك من البداية، ننصحك بقراءة: كيف تبني ميزانية شهرية ناجحة خطوة بخطوة (دليل عملي)

الخلاصة

الادخار ليس مرتبطًا بحجم راتبك، بل بطريقة إدارتك لأموالك.

يمكنك البدء حتى بمبلغ بسيط جدًا، لكن الأهم هو الاستمرارية والالتزام.

من خلال تتبع مصاريفك، وتقليل النفقات غير الضرورية، وجعل الادخار أولوية شهرية، يمكنك بناء أساس مالي قوي حتى لو كان دخلك محدودًا.

لا تنتظر أن يتحسن دخلك لتبدأ، بل ابدأ الآن بما لديك، وطور عاداتك المالية تدريجيًا.

💡 تذكر دائمًا: ليس المهم كم تكسب، بل كيف تدير ما تكسب.

خطوة عملية الآن

ابدأ اليوم بتطبيق خطوة واحدة فقط:

سجل مصاريفك اليومية

أو ادخر مبلغًا بسيطًا فور استلام راتبك

لا تفكر كثيرًا… ابدأ الآن.