مقدمة

لو لديك أي استفسار بخصوص إدارة أموالك يمكنك التواصل معنا مباشرة. كما يمكنك التعرف أكثر على رؤيتنا عبر صفحة من نحن.

إدارة المال بشكل صحيح تبدأ من خطوة أساسية وهي إنشاء ميزانية شهرية واضحة. بدون ميزانية، يصبح الإنفاق عشوائيًا ويصعب التحكم في المصاريف أو تحقيق أي أهداف مالية.

في هذا الدليل العملي، ستتعلم كيف تبني ميزانية شهرية ناجحة خطوة بخطوة، بطريقة بسيطة تناسب أي دخل، وتساعدك على تحقيق التوازن بين المصاريف والادخار.

الكثير من الأشخاص يعانون من نهاية الشهر بسبب سوء إدارة المال، وليس بسبب قلة الدخل فقط. لذلك، تعلم كيفية بناء ميزانية شهرية هو أول خطوة حقيقية نحو الاستقرار المالي.

وإذا كنت تعاني من الادخار مع دخل محدود، يمكنك قراءة: كيف تدخر المال حتى لو كان راتبك قليل (7 خطوات عملية)

لماذا تحتاج إلى ميزانية شهرية؟

وجود ميزانية شهرية يساعدك على:

فهم أين يذهب دخلك

تحقيق أهدافك المالية

ويمكنك دعم ذلك ببناء عادات مالية صحيحة، كما شرحنا في: 7 عادات مالية بسيطة تقودك إلى الاستقرار المالي

تقليل المصاريف غير الضرورية

تقليل التوتر المالي

الميزانية ليست تقييدًا لك، بل أداة تمنحك تحكمًا أكبر في حياتك المالية.

أنواع الميزانيات التي يمكنك استخدامها

ليس هناك نوع واحد من الميزانيات يناسب الجميع، بل يمكنك اختيار الطريقة المناسبة لك:

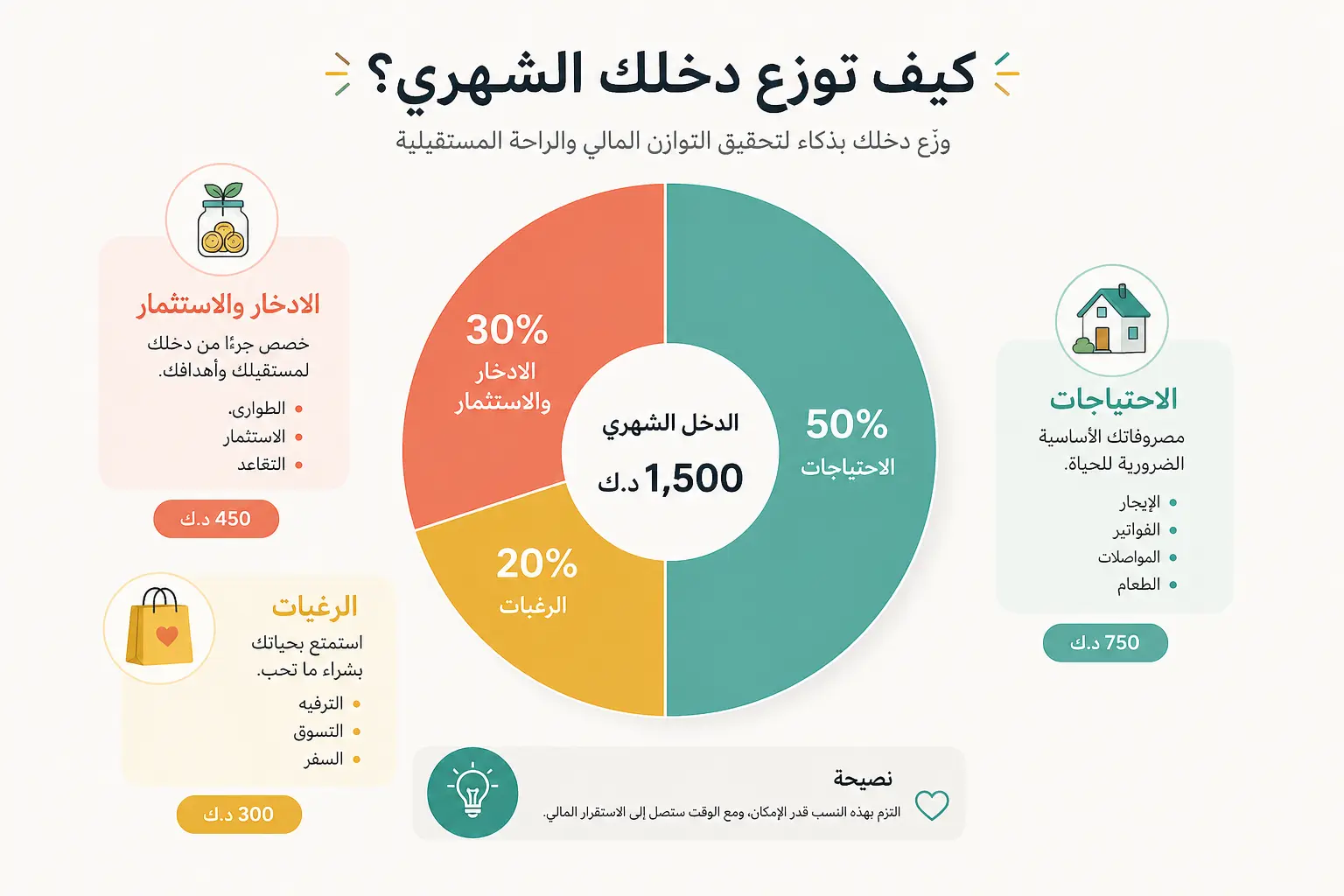

ميزانية 50/30/20

تقسيم الدخل إلى احتياجات ورغبات وادخار

وإذا كنت تريد تطبيق هذه الطريقة عمليًا، اقرأ: أفضل طريقة لتقسيم الراتب الشهري وإدارة المصاريف بذكاء

ميزانية الصفر (Zero-Based Budget)

كل جنيه له وظيفة محددةميزانية الظرف (Envelope System)

تقسيم المال فعليًا لكل بند

اختيار النوع المناسب يعتمد على أسلوب حياتك وقدرتك على الالتزام، وليس على تعقيد النظام.

يمكنك التعرف أكثر على أنواع الميزانيات من هذا المصدر:

Investopedia

خطوات بناء ميزانية شهرية ناجحة

1. احسب إجمالي دخلك الشهري بدقة

ابدأ بتحديد كل مصادر الدخل:

الراتب الأساسي

دخل إضافي

أي أرباح جانبية

2. سجل جميع مصاريفك

قسم مصاريفك إلى:

مصاريف أساسية (إيجار – طعام – فواتير)

مصاريف شخصية (ترفيه – تسوق)

حاول تسجيل المصاريف لمدة أسبوع على الأقل قبل بناء الميزانية للحصول على صورة واقعية.

3. قسم المصاريف إلى فئات واضحة

يساعدك التقسيم على التحكم بشكل أفضل:

احتياجات أساسية

رغبات

ادخار

4. حدد نسبة لكل فئة

يمكنك استخدام قاعدة:

50% احتياجات

30% رغبات

20% ادخار

يمكنك الاطلاع على شرح تفصيلي لهذه الطريقة في: دليل تقسيم الراتب الشهري خطوة بخطوة

5. راجع ميزانيتك شهريًا

الميزانية ليست ثابتة، بل تحتاج مراجعة مستمرة لتحسينها.

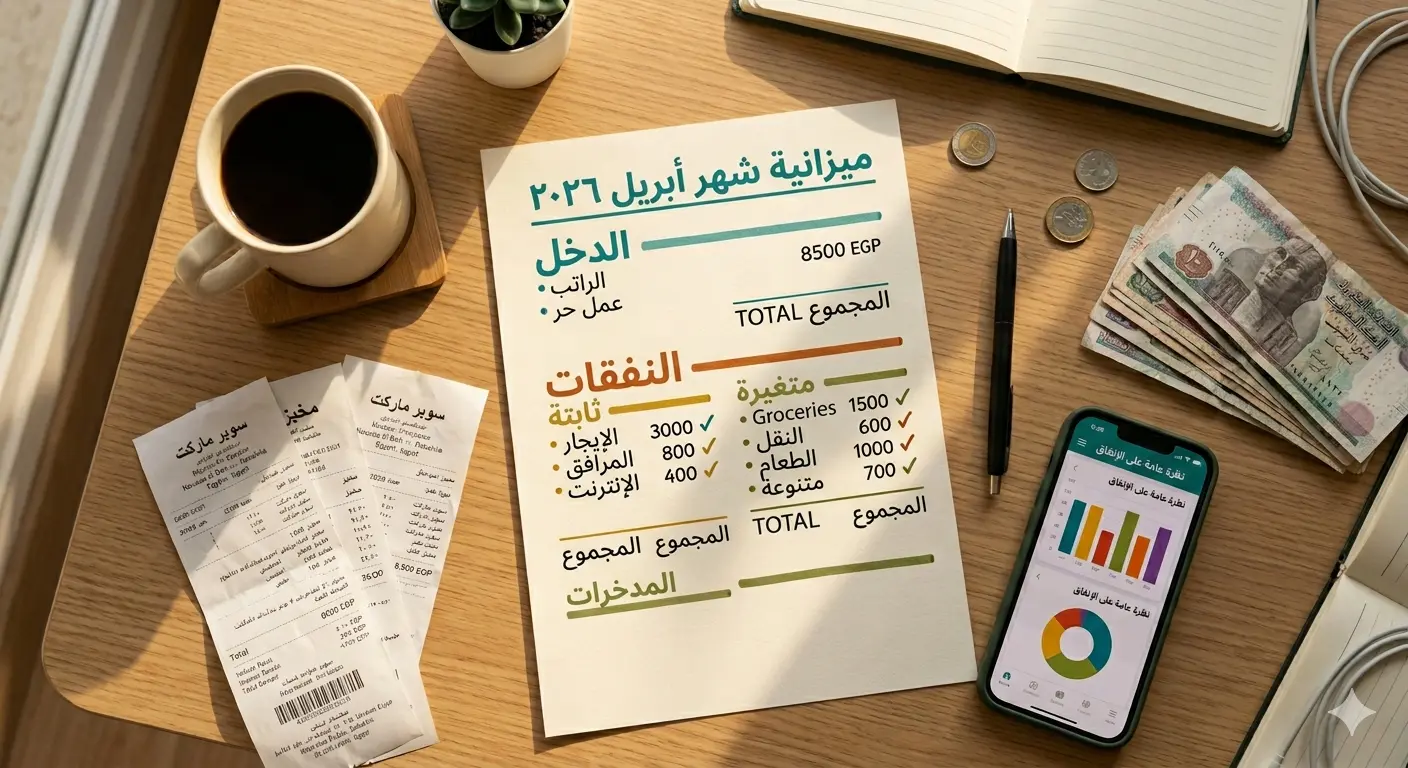

مثال عملي لميزانية حقيقية

لنفترض أن دخلك الشهري 6000 جنيه:

3000 جنيه احتياجات

1800 جنيه رغبات

1200 جنيه ادخار

يمكنك تعديل هذه الأرقام حسب دخلك وظروفك الشخصية.

جدول توزيع الميزانية الشهرية (مثال عملي واضح)

هذا مثال بصري يوضح كيفية توزيع دخلك الشهري بطريقة سهلة:

الفئة | النسبة | المبلغ (مثال 5000) |

|---|---|---|

المصاريف الأساسية | 50% | 2500 |

المصاريف الشخصية | 30% | 1500 |

الادخار | 20% | 1000 |

يمكنك استخدام هذا النموذج كنقطة بداية، ثم تعديله حسب دخلك وأولوياتك الشخصية.

أخطاء شائعة عند إعداد الميزانية الشهرية

عدم تسجيل المصاريف الصغيرة

وضع ميزانية غير واقعية

تجاهل الادخار

عدم مراجعة الميزانية

الاعتماد على التقدير بدل الأرقام الفعلية

تجنب هذه الأخطاء يمكن أن يضاعف نجاح ميزانيتك بشكل كبير.

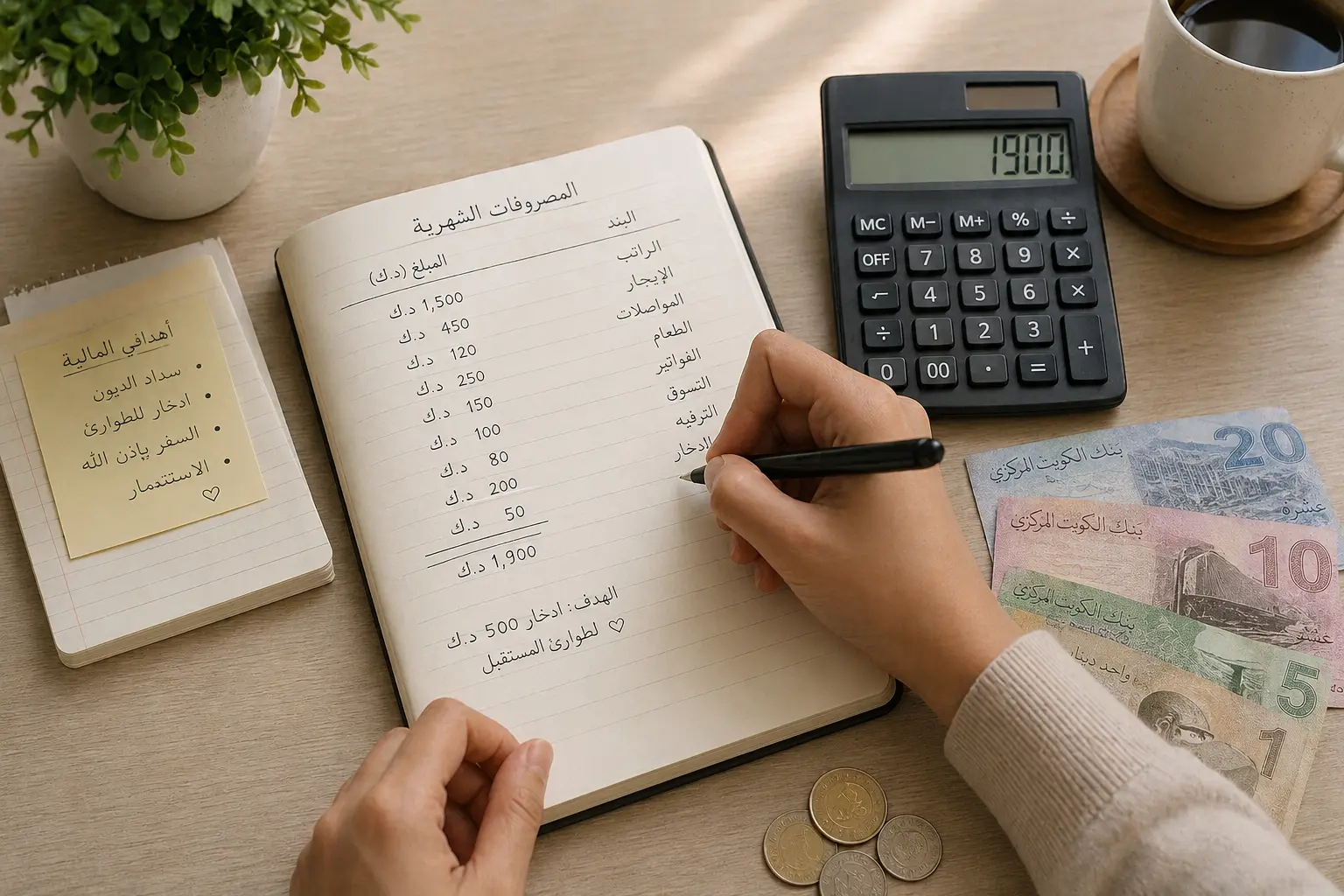

مثال لمصاريف شهرية تفصيلية

فيما يلي مثال تفصيلي لتوزيع المصاريف داخل الميزانية:

بند المصروف | التكلفة |

|---|---|

إيجار | 2000 |

طعام | 1200 |

مواصلات | 500 |

فواتير | 400 |

ترفيه | 600 |

ادخار | 1300 |

كيف تلتزم بالميزانية الشهرية بسهولة؟

استخدم تطبيق لتتبع المصاريف

الالتزام بالميزانية يحتاج إلى عادات يومية، لذلك ننصحك بقراءة: 7 عادات مالية بسيطة تساعدك على الاستمرار

حدد حد أقصى لكل فئة

ادخر أولًا قبل الإنفاق

راقب تقدمك أسبوعيًا

استخدم تنبيهات لتتبع المصاريف اليومية

كيف تقلل المصاريف داخل الميزانية بذكاء؟

تجنب الشراء العشوائي

قارن الأسعار قبل الشراء

حدد ميزانية أسبوعية

قلل الاشتراكات غير الضرورية

اشتري بالجملة للمنتجات الأساسية لتوفير المال

تقليل المصاريف لا يعني الحرمان، بل يعني الإنفاق بذكاء.

وإذا كنت تريد خطوات عملية للادخار حتى مع دخل بسيط، اقرأ: كيف تدخر المال حتى لو كان راتبك قليل

أفضل أدوات تساعدك في إدارة الميزانية

يمكنك استخدام:

تطبيقات إدارة المصاريف

Google Sheets

Excel

أو حتى دفتر بسيط

تطبيقات مثل Wallet أو Money Manager

كيف تلتزم بالميزانية الشهرية بسهولة؟

الالتزام بالميزانية هو التحدي الحقيقي، وليس إعدادها فقط. لذلك تحتاج إلى بعض العادات التي تساعدك على الاستمرار:

راقب مصاريفك يوميًا حتى لو بشكل بسيط

حدد ميزانية أسبوعية بدلًا من شهرية لتسهيل التحكم

كافئ نفسك عند الالتزام بالخطة

لا تكن قاسيًا على نفسك في البداية

خصص وقت أسبوعي لمراجعة مصاريفك

الالتزام أهم من المثالية، حتى لو أخطأت حاول الاستمرار.

أخطاء يجب تجنبها عند إعداد الميزانية الشهرية

وضع أرقام غير واقعية

نسيان المصاريف الصغيرة

عدم مراجعة الميزانية بشكل دوري

الاعتماد على الذاكرة بدل التسجيل

عدم وجود هدف مالي واضح

هذه الأخطاء قد تبدو بسيطة لكنها تؤثر بشكل كبير على نجاح ميزانيتك.

الفرق بين الميزانية الناجحة والميزانية الفاشلة

لفهم الفرق بشكل أوضح، إليك مقارنة بسيطة:

الميزانية الناجحة | الميزانية الفاشلة |

|---|---|

مرنة وقابلة للتعديل | جامدة وصعبة التطبيق |

تعتمد على أرقام حقيقية | تعتمد على توقعات |

يتم مراجعتها دوريًا | يتم نسيانها |

تحتوي على ادخار | بدون ادخار |

متى تحتاج تعديل ميزانيتك الشهرية؟

عند زيادة أو نقص الدخل

عند وجود التزامات جديدة

عند تغيير نمط حياتك

عند ملاحظة عدم الالتزام

عند حدوث مصاريف طارئة غير متوقعة

عند تحقيق هدف مالي أو تغيّر أولوياتك

تعديل الميزانية بشكل مستمر هو سر النجاح الحقيقي.

أسئلة شائعة

هل يمكن بناء ميزانية شهرية بدخل محدود؟

نعم، بل تعتبر الميزانية أكثر أهمية مع الدخل المحدود لأنها تساعدك على التحكم في مصاريفك وتحديد أولوياتك بوضوح.

كم يجب أن أدخر شهريًا؟

ابدأ بنسبة صغيرة مثل 5%، ثم قم بزيادتها تدريجيًا مع تحسن دخلك أو تقليل مصاريفك.

هل الميزانية مناسبة للجميع؟

نعم، لكن يجب تعديلها لتناسب دخلك وأسلوب حياتك واحتياجاتك الشخصية.

هل يمكن تعديل الميزانية خلال الشهر؟

نعم، من الطبيعي تعديل الميزانية حسب الظروف، المهم الالتزام بالخطة العامة.

هل يجب الالتزام بنفس الميزانية كل شهر؟

لا، يمكنك تعديل ميزانيتك حسب التغيرات في دخلك أو ظروفك، المهم الحفاظ على التوازن المالي.

هل يجب كتابة الميزانية أم يمكن الاعتماد على الذاكرة؟

يفضل كتابة الميزانية أو استخدام تطبيق لتتبع المصاريف، لأن الاعتماد على الذاكرة يؤدي إلى أخطاء في الحساب.

نصيحة مهمة

ابدأ اليوم بميزانية بسيطة، ولا تحاول أن تكون مثاليًا من البداية، فـ الاستمرارية أهم من الكمال.

لبناء نظام مالي متكامل، ابدأ بهذه المقالات:

الخلاصة

في النهاية، بناء ميزانية شهرية ناجحة هو أول خطوة حقيقية نحو التحكم في أموالك وتحقيق الاستقرار المالي.

لا تحتاج إلى تعقيد، فقط التزام واستمرارية. ابدأ اليوم، ولو بخطوات بسيطة، ومع الوقت ستلاحظ فرقًا كبيرًا في طريقة إدارتك لأموالك وتحقيق أهدافك المالية.